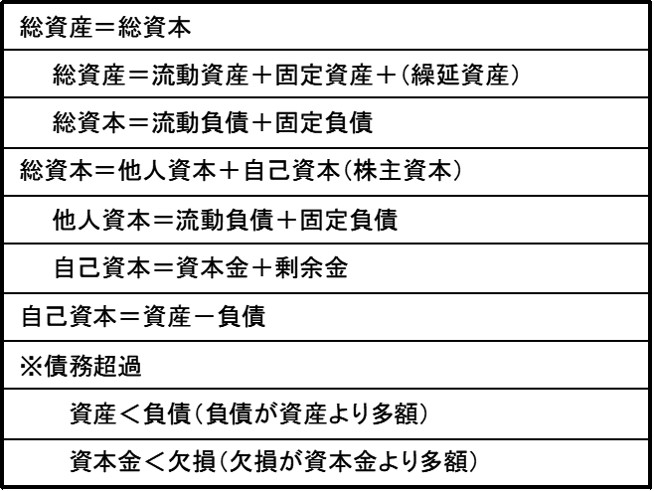

会社の価値(値段)は自己資本額で表示されている

継承(承継)する第一の財産は貸借対照表で表わされる「金銭での評価が可能な財産」です。会社を継承する時、その会社の価値(この場合は値段)はいくらか、が問題になります。実は貸借対照表にはそのことも記載されています。結論から先に記すと「貸方」の資本(=自己資本・株主資本、資本金+剰余金)の金額になります。「貸方」の調達資金のうち他人資本(=負債)はいずれ返済が必要です。店主借入金や役員借入金も会社(法人)にとっては別の財布からの借金で、やはり返済が必要な他人資本です。これに対して資本(資本金と剰余金)、これは自己資本と呼ばれ会社自身のもの(会社の所有物)で、会社を解散しない限り返済は不要です。

継承する会社の価値(値段)=自己資本の金額なのです。仮に継承に当って現金で買い取るとしてらその値段は自己資本額ということになります。

通常の会社では資産が負債を上回っています。貸借対照表は「借方」金額と「貸方」金額は同額ですから、「借方」金額(資産額)から「貸方」のうちの負債額を差し引いた金額が自己資本額になります。剰余金が多ければ自己資本額も多額になり、会社の価値(値段)も高くなります。反対のケースもあります。

経営は生き物です。色々な理由で欠損を計上する年(決算年度)もあります。赤字を計上すると剰余金で欠損金額を補填しますから剰余金の金額は減少し、会社の値段は下がります。欠損が多額だったり重なると剰余金が枯渇し、やがて資本金をも侵食していきます。この状態になっても法人(株式会社)では資本金表示額を変更せず、剰余金をマイナス表示(欠損表示)します。欠損が資本金と同額になると会社の価値(値段)はゼロになり、欠損金額が資本金額を超過した状態を債務超過(資産<負債という意味)といいます。それでも「金銭での評価が困難な財産」は残っています。

図Ⅱ-6 貸借対照表に関わる計算式

次回へ続く