後継者は前経営者から何を継承するのか?

第Ⅱ章では「後継者が継承する財産」を確認します。本章の内容は事業継承(承継)そのものを財務(財産)面からの理解です。後継者が前経営者から「何を継承するのか?」、この設問へは色々な回答が考えられます。本講座では「2つの財産」と「組織と人材(人財)」とします。

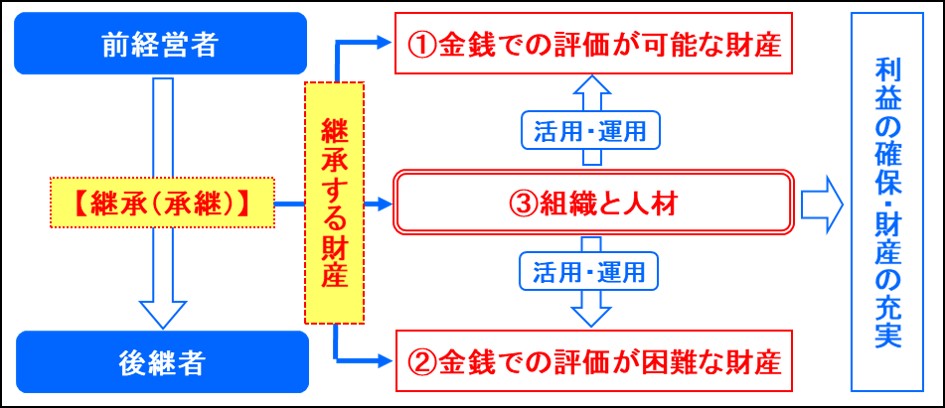

「2つの財産」とは‥

①金銭での評価が可能な財産

②金銭での評価が困難な財産

‥です。後継者はこれらふたつの「財産」を運用・活用して「事業」と「経営」を推進することになりますが、その推進主体は「組織と人材(人財)」です。後継者は‥

③組織と人材(人財)

‥をも継承することになります。「組織と人材(人財)」もその価値からすると大きな財産です。3番目の財産と考えましょう。

これらの全財産を継承した時、「事業継承は完了した」あるいは「財布をも受取った」(前経営者にとっては「財布をも任せた」)ことになります。前経営者が「経営は任せている」といっても後継者が「財布の中身は教えられていない」というならば継承は未完了です。

最初の「金銭での評価が可能な財産」とは文字通り現物や帳簿(金額)で確認できる財産です。この財産は貸借対照表に記載されています。

親から子供へ財産を継承(相続)する場合でも、その内容は現金・預金、株券といった「動産」、土地や住いなど「不動産」のふたつがあります。同時に「借金」(負債)がある場合は(財産を相続するなら)これをも引き受けることが必要です。その差額が正味の継承(相続)財産ということになります。会社の継承でも同じです。相続する「動産」、「不動産」と「借金」が「金銭での評価が可能な財産」に当ります。

個人の財産の継承(相続)ならこれだけで完了しますが、会社の場合は「金銭での評価が困難な財産」があります。全国各地に「創業○○元年」といった老舗(しにせ)があります。この老舗、代々「暖簾(のれん)」を守り、同時に武器にして商売を続けてきました。この「武器」こそ「金銭での評価が困難な財産」に当ります。

これら財産を活用・運用して会社経営を通じて「利益の確保」と「財産の充実」を推進するのが後継者自身を含めての「組織と人材(人財)」です(図Ⅱ-1)。

図Ⅱ-1 後継者が継承(承継)する財産(①~③)

次回へ続く